Home

TradingSystems

Informazioni, grafici e tools per l'investitore

|

|

|

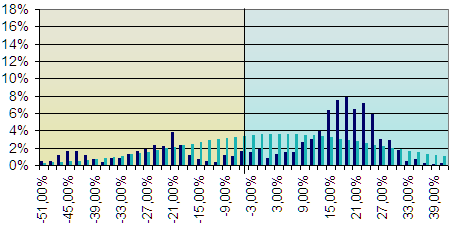

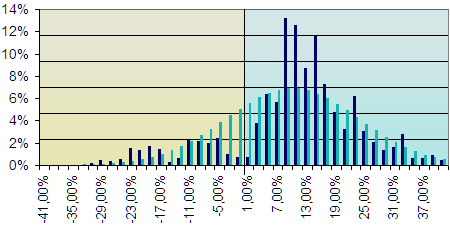

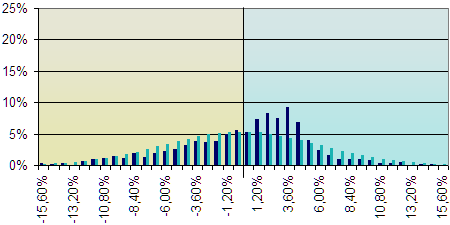

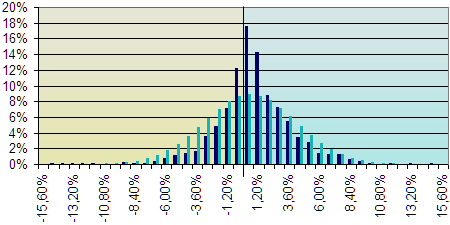

VAR: Value at Risk del Trading System in Fondi Immobiliari

La gestione dei risparmi si basa principalmente sulla valutazione del rapporto rendimento/rischio. In quest'ottica la diversificazione in strumenti finanziari tra loro incorrelati gioca il ruolo di minimizzare il rischio del portafoglio.

La composizione del portafoglio è generalmente suddivisa in una componente azionaria e una obbligazionaria, che sono tra loro poco correlate. Negli ultimi anni sta crescendo la considerazione nei confronti di un terzo pilastro su cui basare la gestione degli investimenti finanziari: quello degli investimenti nel settore immobiliare, anch'esso poco correlato alle altre due componenti. Si presenta di seguito una breve trattazione statistica dei settori azionario e immobiliare.Per una corretta valutazione del rischio di uno strumento finanziario viene spesso utilizzato il VAR (Value at Risk), che esprime la perdita massima che ci si può attendere in un determinato intervallo di tempo T con una certa probabilità P. Per il calcolo del VAR, data la serie storica dello strumento finanziario, vengono considerati i guadagni/perdite realizzati in tutti i precedenti intervalli di tempo della durata considerata.Si ricava quindi un istogramma dove in corrispondenza dei guadagni/perdite percentuali posti lungo l'asse delle ascisse si calcolano le relative probabilità di occorrenza. Si approssima quindi l'istogramma con una opportuna distribuzione di probabilità, spesso quella gaussiana, e si calcola il valore della predita tale che l'integrale della coda negativa della distribuzione (cioè la probabilità che si verifichino perdite superiori a questa) sia pari a uno meno la probabilità fissata P.Nel caso in cui venga utilizzata la distribuzione gaussiana è possibile attraverso la media e la deviazione standard dei guadagni/perdite percentuali realizzati ricavare con maggiore semplicità il VAR, poichè esistono delle tabelle di corrispondenza tra il l'intervallo di integrazione centrato intorno alla media di semiampiezza k volte la deviazione standard e il valore di probabilità ricavato dall'integrale.Quindi il Value at Risk in un tempo T con probabilità del 99% si calcola semplicemente come: VAR% = med - 2.33*dev.std.Il Valore a rischio può anche essere espresso in termini assoluti, moltiplicando il VAR% per l'ammontare investito.Di seguito vengono presentati gli istogrammi ottenuti dall'andamento storico del Trading System in Fondi Immobiliari Chiusi applicato ad un ammontare iniziale di un milione di euro, considerando sia un intervallo temporale di 1 anno che di 1 mese (leggi il disclaimer in basso).Vengono quindi presentati il rendimento medio annuo e il VAR, confrontando i valori con quelli ricavati dall'indice FTSE IT All Share (ex MIBTEL) Total Return (che riassume l'andamento del settore azionario italiano comprendendo nel calcolo i dividendi, quindi total return) e dall'ETF Euromts Global L [EMG] (che rappresenta un investimento diversificato in obbligazioni europee con basse commissioni di gestione).I risultati presentati di seguito vengono ricalcolati trimestralmente. Al momento le serie storiche considerate vanno dal 01/01/2002 al 30/09/2010 per azionario e trading immobiliare, mentre partono dall'inizio delle quotazioni (27/04/2004) per l'EMG. Risulta quindi evidente che le maggiori performance (rendimento medio annuo del 9.95%) del Trading System in fondi immobiliari chiusi rispetto al settore azionario (solo del -0.47%) sono ottenute a fronte di un rischio nettamente inferiore, visto che in 1 anno il Value at Risk del TS è con probabilità del 99% solo del -20.95%, mentre il VAR del FTSE IT All Share (ex MIBTEL) Total Return è di ben -50.04%.

Anche nel confronto con l'ETF obbligazionario il trading system immobiliare a fronte di un VAR leggermente superiore, ottiene un rendimento quasi doppio.

Per ulteriori informazioni è possibile contattarci tramite email.

|

Vorresti che sul sito fossero disponibili altre informazioni? Richiedile qui .

Cercheremo di realizzare le migliori idee che ci verranno proposte. | |

|

![VAR Etf Euromts Global L [EMG] in 1 anno](/images/var1a_emg.png)

![VAR Etf Euromts Global L [EMG] in 1 mese](/images/var1m_emg.png)